Imaš mogućnost svaki mjesec uštedjeti dio novca i razmišljaš što učiniti s njime? Većina se ljudi u ovoj situaciji odluči raspitati o mogućnostima štednje u svojoj banci. No štednja u banci i nije tako dobra ideja, a u nastavku saznaj zašto.

Isplati li se štednja?

Da je štednja u banci omiljena među Hrvatima pokazuju i podaci HNB-a. Naime, depoziti kućanstva su u siječnju 2021. porasli za 13,9 milijardi kuna, odnosno 6,5% u odnosu na siječanj prošle godine.

Glavni razlog zašto ljudi štede u banci je jednostavnost. S obzirom da se neke druge mogućnosti čine kompliciranima ili prerizičnima, ljudi se odlučuju za ono što im je pri ruci.

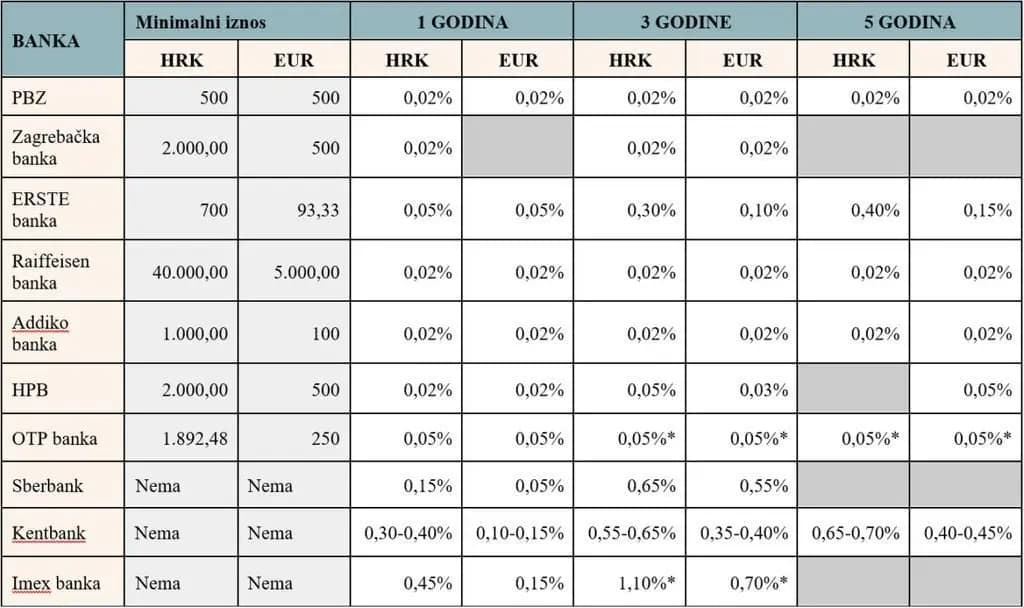

Ipak, to nije uvijek najbolja odluka. Graf ispod pokazuje kamatne stope na štednju u najvećim bankama u RH.

Tablica pokazuje da je najbolja kamatna stopa koja se može dobiti oročenjem novca u banci 0,7% godišnje. U prosjeku kamatna stopa je i puno manja; u najvećim bankama debelo ispod 0,1%. Bolje išta nego ništa, neki će reći. Ili pak ne?

Zašto tvoj novac gubi vrijednost?

Da bismo sagledali što se realno događa s novcem dok stoji položen u banci, potrebno je razumjeti pojam inflacije. Inflacija označava pad vrijednosti novca kroz vrijeme. Prosječna inflacija u zadnjih 30 godina kretala se između 2 i 3% godišnje. Stopa inflacije od 2% govori da će današnjih 100 kn za godinu dana vrijediti 98 kn. To isto tako znači da sav novac koji se drži na računu ili čuva „ispod madraca“ polako gubi vrijednost.

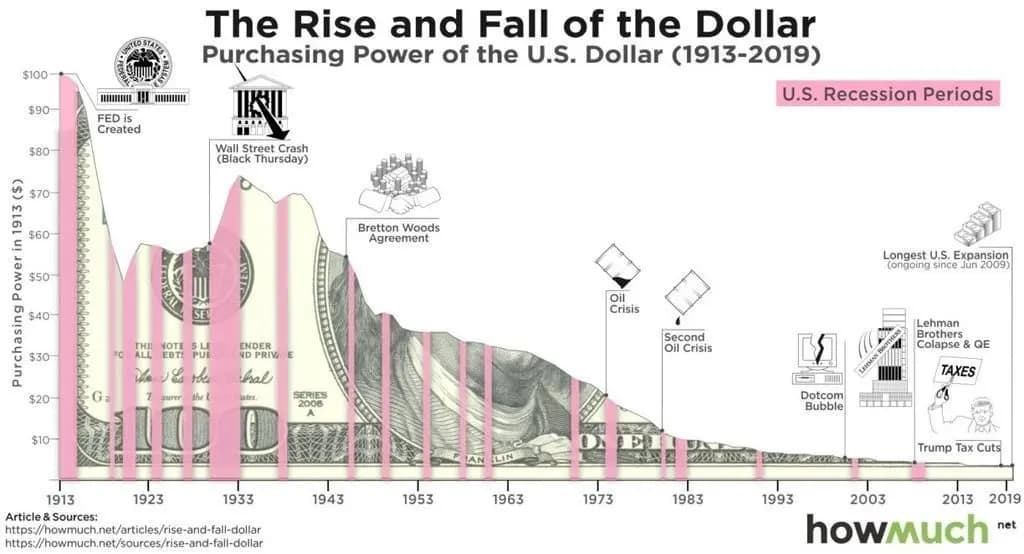

Primjerice, 1913. godine su prvi puta stvorene federalne rezerve američkog dolara. Od tada pa do 2019., kupovna moć 100 dolara se smanjila se na nešto više od 3.87 dolara (vidljivo na slici ispod). Za to je zaslužna inflacija. Iako je vrijednost dolara oscilirala tijekom prošlog stoljeća, nikad nije prešla vrijednost iz 1913.

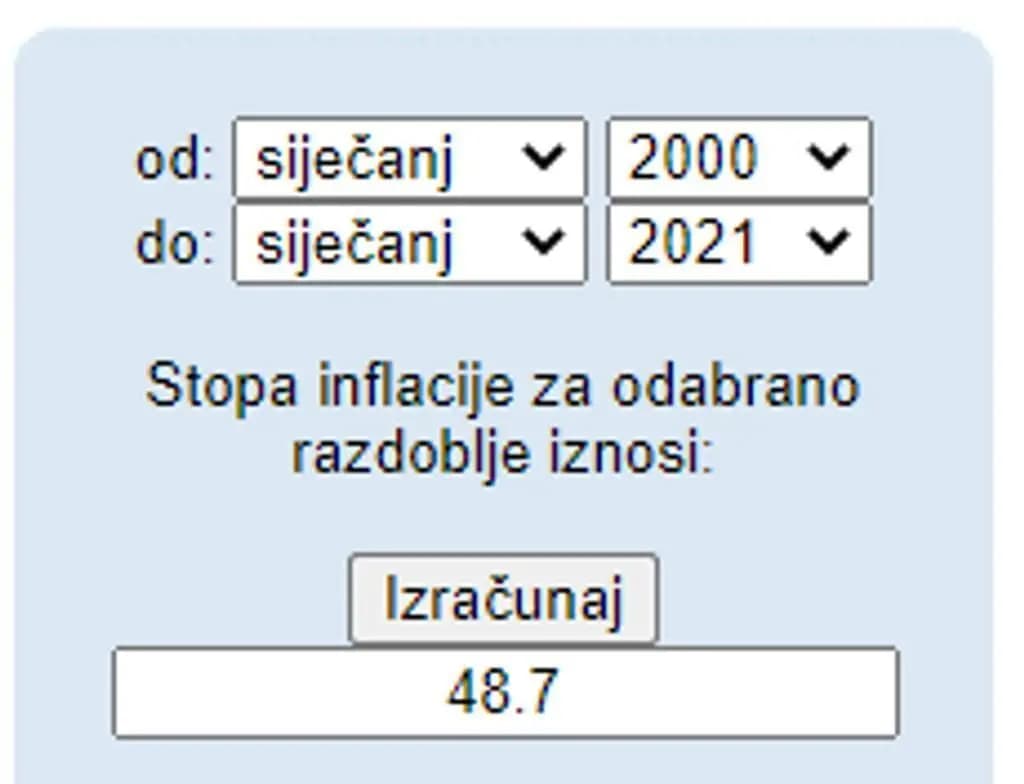

Slično je i u Hrvatskoj. Tko je 2000. godine stavio novac na štednju, danas mu se taj iznos gotovo prepolovio. Prema podacima Državnog zavoda za statistiku, stopa inflacije u RH od 2000. do danas iznosila je 48.7%.

Upravo to se događa s novcem položenim u banci. I dok oročenje može donijeti kamatnu stopu od 0,7%, uz prosječnu stopu inflacije od 2,5% realni prinos bit će -1,8%.

S takvim realnim prinosom, tvojih 10.000 kn će nakon 20 godina iznositi ni više ni manje nego

6.974,88 kn.

(provjeri ovdje)

Koja je alternativa štednji?

Ako štednja ne funkcionira, koje je rješenje? Odgovor je: ulaganje.

Iako ne postoji općeprihvaćeno razumijevanje štednje i ulaganja, mogu se istaknuti neke opće razlike.

Štednja je izdvajanje sredstava, obično na nešto kraći rok, koje u pravilu nosi minimalan ili nikakav rizik. Tvojih 0,7% prinosa je zagarantirano što god da se dogodilo. Čak i ako banka propadne, za štednju do 100.000 eura u RH potpunosti jamči država.

S druge strane, ulaganje često nosi veći rizik, ali zbog toga nosi i potencijalno veći prinos. To u principu znači da se uložena sredstva mogu izgubiti, ali i da su potencijalni prinosi puno veći od mizernih 0,7%.

Mogu li izgubiti uložen novac?

Teoretski da. Ali nećeš ako pametno ulažeš. Dobra vijest je da za pametno ulaganje ne treba puno znanja ni truda. Već poznavanje nekoliko temeljnih pojmova i načela dovoljno je za pametno ulaganje.

Prvi je pojam diverzifikacije, tj. načelo da se sva jaja (ulaganja) ne stavljaju u istu košaru. Drugo je načelo dugoročnog ulaganja koje umanjuje rizik i iskorištava blagodati složenog ukamaćivanja. Treće je poznavanje fondova koji prate tržišne indekse, s kojima se očekivani povrat penje i na 8-10% godišnje.

Dobra i loša vijest

Iako ovi pojmovi mogu zvučati kompleksno za one koji se prvi puta s njima susreću, zapravo su vrlo jednostavni.

To je istovremeno i dobra i loša vijest. Dobra jer svatko može dobiti znanje potrebno za ostvarenje financijskih ciljeva. Loša jer problem nije u znanju, nego u promjeni ponašanja i stavova. Samo 20% financijskog uspjeha leži u znanju, dok je 80% u ponašanju.

To znači da će samo dio ljudi biti spremno razviti navike potrebne za financijski uspjeh, dok će svi drugi radije nastaviti po starom (uključujući i stavljanje novca na štednju u banci).

Kojoj skupini ti pripadaš?

_____________________________________________________________________________________________________________________

Želiš znati koja je alternativa štednji i kako ostvariti najbolje prinose na svoju ušteđevinu?

Naš tim stručnjaka pomoći će ti na putu ka financijskoj slobodi. Pretplati se na naše edukacije i saznaj sve o ulaganju koje vodi do financijskog uspjeha.