Uz štednju u banci, ulaganje u nekretnine je najpopularniji način ulaganja među Hrvatima. Nekretnine se smatraju sigurnom investicijom. Posjedovati stan opipljivije je nego posjedovati dionicu.

Niske kamatne stope i rastuća inflacija u zadnje vrijeme potiču mnoge da čuvaju novac kupnjom nekretnine. No, koliko je to isplativo?

Ulaganje u nekretnine - prednosti i nedostaci

Jedna od glavnih prednosti ulaganja u nekretnine je zaštita od inflacije. Trenutno inflacija postaje sve veća. To bi moglo potrajati. Što je inflacija veća, novac brže gubi na vrijednosti. No, isto se ne događa s nekretninama. Rastom cijena većinom raste i cijena nekretnina.

Druga prednost je dugoročni rast (aprecijacija) vrijednosti. Prema podacima HNB-a, od početka 2002. do kraja 2020. vrijednost nekretnina je prosječno u Hrvatskoj rasla 4,5%. Naravno, postoje razlike u regijama. Dok su cijene nekretnina u Zagrebu i na obali rasle i više, drugdje to nije bio slučaj.

Postoje i nedostaci. Prvi je nelikvidnost. Nekretninu ne možeš uvijek lako prodati ako ti zatreba novac. Posjedovanje nekretnine može biti trošak kojeg se ne možeš lako riješiti.

Ako nekretninu kupuješ na kredit, postoji i rizik promjene kamatnih stopa. U zadnje vrijeme sve više slušamo kako slijedi razdoblje rasta kamatnih stopa. Dok većina banaka u početku daje fiksnu kamatnu stopu (najčešće do 5 g.), nakon tog razdoblja ona se može i drastično promijeniti. Veća promjena donosi veće troškove financiranja – dakle, manju isplativost.

Uvijek treba uračunati i rizik nepopunjenosti. Jednostavno rečeno, možda nekretninu nećeš moći iznajmiti svih 12 mjeseci u godini. Svaki mjesec nepopunjenosti donosi manju isplativost.

Konačno, prihodi od iznajmljivanja se računaju po jednostavnoj kamatnoj stopi. Dok ćeš kod drugih vrsta ulaganja dobivati „kamatu na kamatu“ koja će se vremenom povećavati, to nije slučaj kod prihoda od najma.

Kako izračunati isplativost ulaganja u nekretnine?

Ekonomisti isplativost ulaganja računaju povratom na investiciju – ROI (eng. return on investment). On se računa po sljedećoj formuli:

ROI = godišnji neto najam / ukupni trošak nabave nekretnine

Neto najam znači da od ukupnog najma trebaš oduzeti troškove održavanja. To ljudi često zanemare. Troškovi održavanja uključuju popravke, kupnju dotrajale bijele tehnike i namještaja, ličenje zidova i sl.

Dakle, ako godišnje zaradiš 5000 EUR od iznajmljivanja, to nije tvoj neto prihod. Ako ne možeš procijeniti troškove održavanja, možeš ih računati po stopi od 10% ukupnog najma (u ovom slučaju to bi bilo 500 EUR godišnje). Tek kad njih oduzmeš, dobiješ neto prihod.

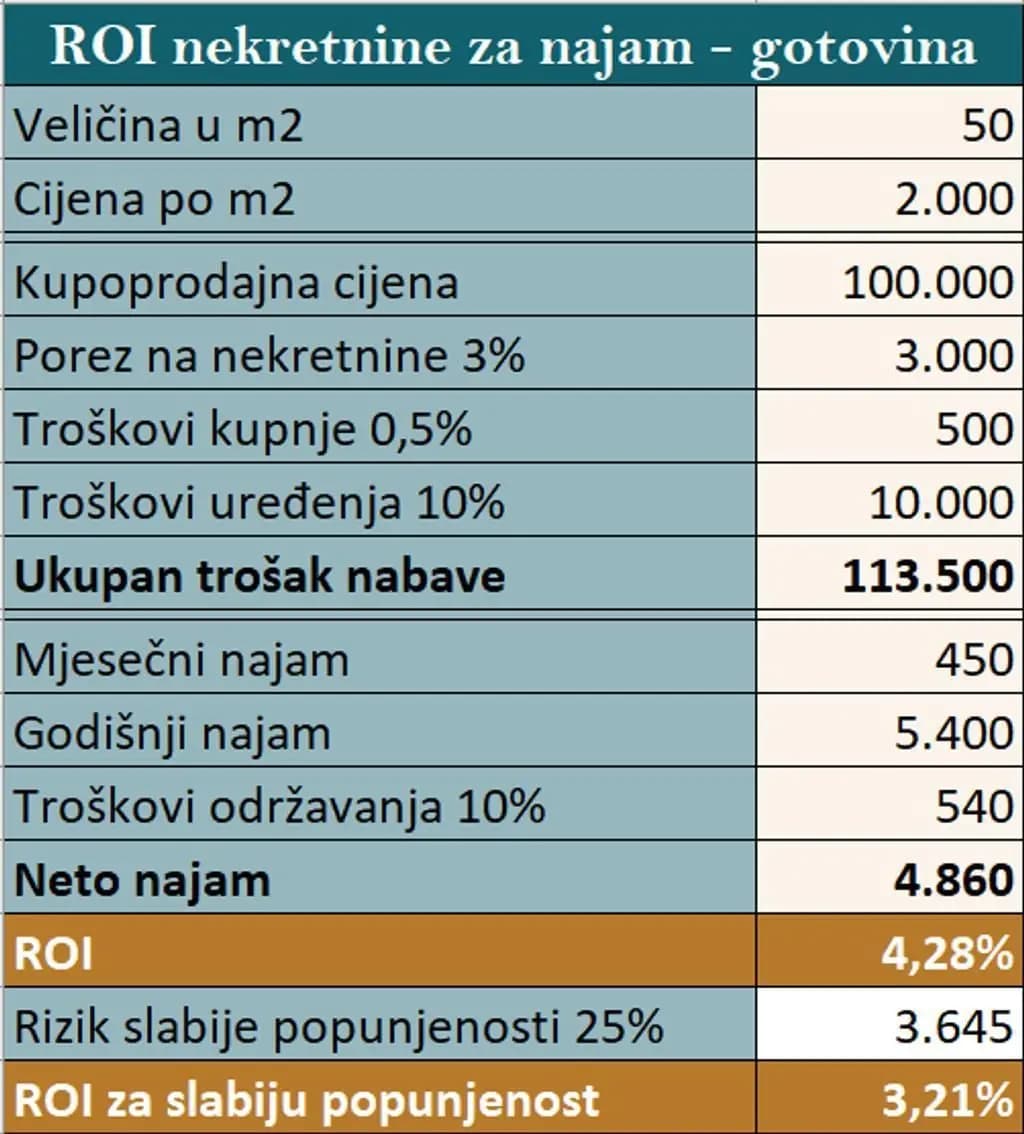

Ujedno, ukupni trošak nabave nekretnine nije samo kupoprodajna cijena. Tu treba uračunati i 3% poreza na promet nekretnina, troškove kupnje (javni bilježnik i sl.) te troškove uređenja.

Recimo do kupuješ stan od 50 m2 po cijeni od 2000 EUR po m2. Radi jednostavnosti, troškove kupnje možeš računati po stopi od 0,5%, a troškove uređenja po stopi od 10% (ako stan ne treba renovirati, nego samo opremiti i urediti). Cijena temeljite renovacije može ići i do 500 EUR po m2.

Ako mjesečno iznajmljuješ stan za 450 EUR, troškovi održavanja od 10% iznosit će 540 EUR godišnje. Izračun tada izgleda ovako:

Prema ovom izračunu, iznajmljivanje nekretnine bi donosilo povrat od 4,28% godišnje. To nije loše, ali je manje od nekih drugih ulaganja (npr. indeks S&P 500 je od 1950. ostvarivao prosječno 11.53% godišnjeg prinosa). Ako uračunaš inflaciju, isplativost se još više smanjuje.

Opreza radi, dobro je izračunati i što se dogodi ako stan ne bude popunjen 25% vremena u godini. Tada isplativost pada na 3,21% (prije računanja efekta inflacije).

Ono što u oba slučaja nije uračunato je aprecijacija vrijednosti. Prosječan rast cijena stambenih nekretnina u posljednjih dvadesetak godina bio je 4,5%. Taj postotak treba pribrojiti ROI-ju od najma. Tada prinosi i nakon inflacije postaju respektabilni.

(Radi jednostavnosti, možeš računati da je aprecijacija jednaka inflaciji pa ti je realni povrat jednak onome što dobiješ u gornjoj tablici.)

Isplati li se dizati kredit?

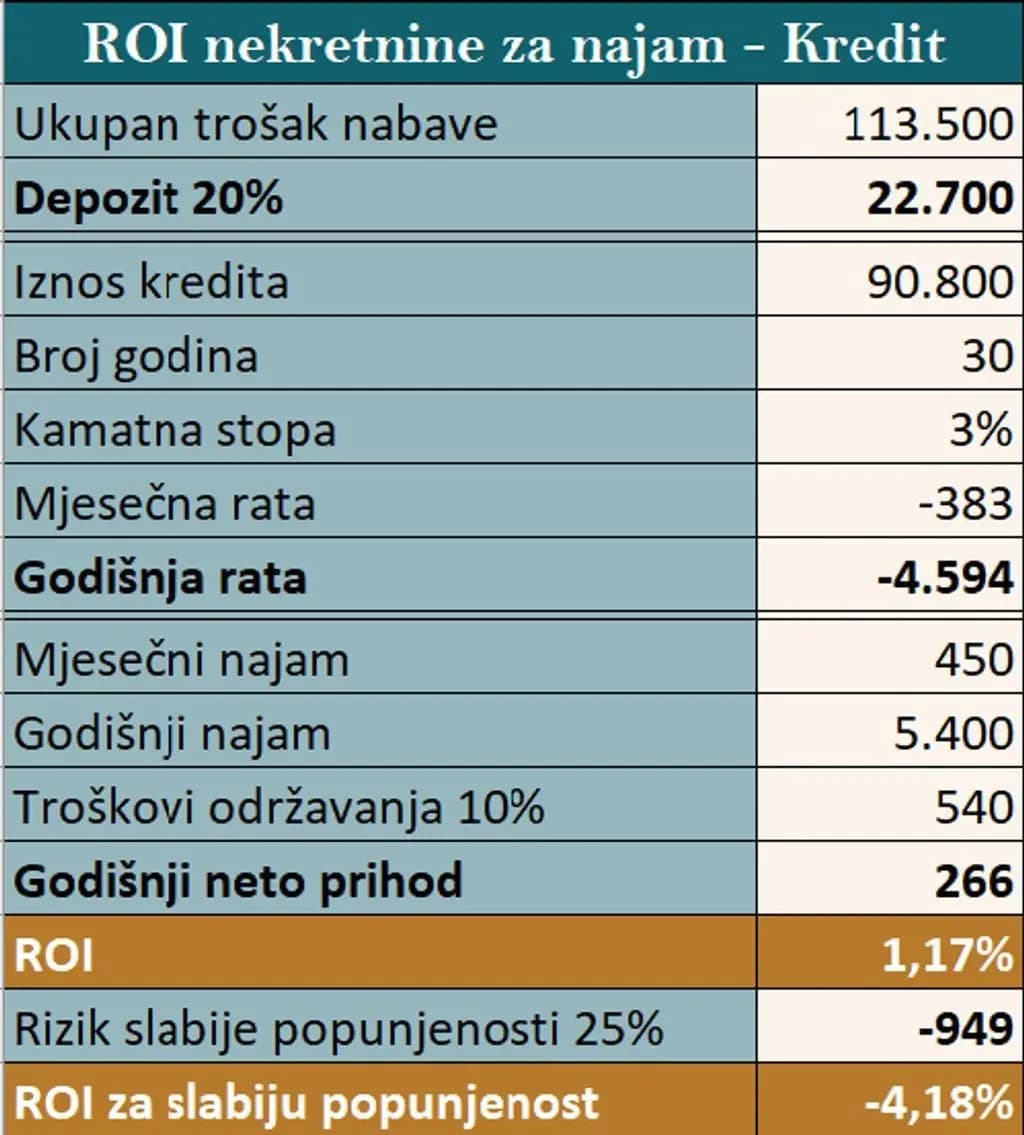

Prethodni izračun temeljen je na pretpostavci da nekretninu kupuješ gotovinom. No, što ako nemaš potrebni iznos u gotovini – je li isplativo dignuti kredit?

U tom slučaju, banka će često tražiti određeni polog. Ako polog iznosi 20%, trebat će ti kredit u iznosu od 90.800 EUR. Efektivna kamatna stopa (EKS) koju u ovom trenutku možeš dobiti kreće se oko 3% godišnje. Ako kredit digneš na 30 godina, godišnja rata će iznositi 4.594 EUR. Taj iznos trebaš oduzeti od godišnjeg neto najma.

ROI se ovdje računa ponešto drugačije:

ROI = godišnji neto prihod/ visina depozita

Neto prihod je neto najam umanjen za ratu kredita. No, taj iznos se ne računa u odnosu na cijeli trošak nabave nego samo na visinu depozita. Tvoj ulog je samo svoj depozit, a ostatak ti je posudila banka. Ovako izgleda izračun:

U ovom slučaju povrat pada na 1,17% (manje od inflacije), a kod slabije popunjenosti je u minusu. Čak i kad se uračuna aprecijacija, povrat nije prevelik ni kod pune popunjenosti.

Diverzifikacija

Jedan od glavnih principa ulaganja je diverzifikacija. Drugim riječima, ne treba sva jaja stavljati u istu košaru jer ako košara padne – sva jaja će se razbiti. To znači da ulaganja treba rasporediti po različitim instrumentima (dionicama, obveznicama itd.), tržištima, valutama, sektorima itd. To vrijedi i za ulaganje u nekretnine.

Diverzifikacija štiti vrijednost glavnice od gubitka vrijednosti.

Jedan od najvećih problema malih ulagača je da cijelo ulaganje usmjere u istu stvar. Mnogi svu štednju stavljaju u nekretnine. To je problem jer ulaganje nije diverzificirano. Pomisli samo na nedavni potres. Potres isti dan može prepoloviti vrijednost nekretnine. Da se zaštitiš od toga, dobro je imati ulaganja i u drugim instrumentima.

No, to ne znači (još) da trebaš odustati od ulaganja u nekretnine. Ako nemaš dovoljno novca da uz kupnju nekretnine uložiš i u druge instrumente, postoji način. To su ETF-ovi (eng. Exchange Traded Funds) koji ulažu u nekretnine (tzv. REIT - Real Estate Investment Trusts).

Umjesto da kupiš ciglu i beton, možeš kupiti dionice nekog ETF-a koji ulaže u nekretnine diljem svijeta. Neto prihodi i aprecijacija tih nekretnina će povećavati vrijednost tvog ulaganja, a nećeš morati sav novac staviti u nekretnine. To možeš već i s nekoliko stotina eura. Npr. ako imaš 5.000 EUR za ulaganje, možeš za 2.000 EUR kupiti dionice nekretninskog ETF-a, a ostatak uložiti u dioničke i obvezničke ETF-ove. Time ćeš iskoristiti prednosti ulaganja u nekretnine, a ujedno postići diverzifikaciju.

Zaključak: isplati li se ulaganje u nekretnine?

Gornji izračuni pokazali su ti kako možeš samostalno izračunati isplativost ulaganja u nekretnine. Kad znaš način, možeš mijenjati različite parametre ovisno o stvarnoj situaciji. Parametri se mogu mijenjati (cijene, najam, kamatne stope) i prema tome će se mijenjati isplativost.

Ono što ne smiješ zaboraviti je oportunitetni trošak. To je samo komplicirani naziv koji ekonomisti koriste da bi izrazili nešto vrlo jednostavno. Pitanje nije samo koliki povrat nosi ulaganje u nekretnine, nego i možeš li za isti novac dobiti bolji povrat nekim drugim ulaganjem. Povrat od 6% može biti dobar, ali nije toliko dobar ako se usporedi s povratom od 8%. U tom slučaju propuštaš povrat od 2% godišnje, što na dugi rok može iznositi jako puno.

Prinos je uvijek funkcija rizika i tu nema alternativne. Što ulaganje nosi veći očekivani povrat, to će biti rizičnije. Zato je za male ulagače najbolji pristup uvijek isti: ulaganje na dugi rok, diverzifikacija i pasivni pristup ulaganju.

_______________________

Želiš saznati više o prednostima i nedostacima različitih vrsta ulaganja?

Prijavi se na naše edukacije i saznaj sve o ulaganju koje vodi do financijskog uspjeha.